新築とリノベーションにかかる費用を比較

※Come home! webに掲載された記事を転載しています

これからマイホームをもとうと検討しているみなさんのために、2月は、「家づくりの基礎知識」についてご紹介していこうとおもいます。1回目の「新築とリノベーション、どっちがお得?」につづいて、2回目は新築とリノベーションにかかるコストの違いについてご説明します。

→第1回「新築とリノベーション、どっちがお得?」はこちらから

01 新築で家をもつ場合の主な費用

仮に1坪50万円の土地を50坪買って、建て坪が30坪の家を、坪単価60万円の建築費で建てるとして、必要な費用をざっくりと計算してみると・・・。

土地代 2500万円

土地仲介手数料 89万円

建築費 1800万円(土地によっては地盤調整に別途お金がかかる場合も)

上下水道設置負担金が約 30万円前後

合計 4419万円

新築一戸建てを購入する際、諸費用は物件価格の5~10%が平均的な相場と言われているので、上記の条件の場合220万円~442万円かかることになり

合計約4700万円~5000万円を支払うことになります。。

02 リノベーションで家をもつ場合の主な費用

仮に、1坪50万円の土地50坪に建つ、築30年の木造一戸建て(建て坪30坪)を購入して、1000万円かけてリノベーションすると考えて計算すると・・・。

土地代 2500万円

建物代 0円(木造住宅の耐用年数がだいたい25年と考えられているため)

不動産仲介手数料約 89万円

リノベーション費用 1000万円

解体・廃材処分費用約 50万円

合計 3639万円

諸費用が180万円~360万円として

合計が約3819万円~3999万円となります。

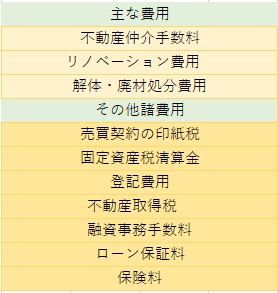

03 マイホーム取得にかかる「諸費用」って何?

売買契約の印紙税

不動産契約書、建築工事請負契約書、金銭消費貸借契約書を交わすときに「課税文書」に課税される税金です。5万円以上から印紙税がかかります。1000万円以下の場合は1万円、5000万円以下の場合は2万円で、不動産売買契約書と建築工事請負契約書に関しては、2022年の3月31日まで軽減措置が取られており、期間内はそれぞれ半額となります。

固定資産税清算金

土地や不動産に対しては、その年の1月1日時点の所有者に「固定資産税」と「都市計画税」が課税されます。不動産の所有者が変わった年の固定資産税の支払いは、売主と買主それぞれの相互負担となる場合が多く、その年1年間でそれぞれが不動産を所有している日数を出し、負担額を割り振るのが一般的。この固定資産税清算金に関しては、「売買契約書」のなかに条項が盛り込まれます。支払いは基本的に一括払いなので、事前に費用を準備しておく必要があります。

登記費用

新築した建物(または、購入した土地と中古物件)について、土地や建物の詳細情報を国に申請し、所有者を証明するために行うのが不動産登記で、それにかかる税金や司法書士に支払う代行手数料、必要書類を集める費用が主な登記費用となります。不動産の情報を登録・管理するのは法務省の管轄です。家を買う場合に必要になる不動産登記は、主に下記の4種類があります。

①建物表題登記

新築の建物にはまだ登記登録がないので、完成した建物の所在地、構造や床面積、用途などを、法務省に申請・登録する手続きです。建物の完成後1カ月以内に行うよう義務づけられています。

②所有権保存登記

①の手続きをした建物について所有者が誰であるかを法務省に申請・記録する手続きです。建物の所有者を記録し、その情報を一般の人が見られるよう公示することで不動産に対する権利を守る意味があります。

③所有権移転登記

中古物件を購入する際に必要な登記です。このほか、不動産を相続、贈与した場合、また離婚に伴う財産分与で不動産の所有権を移行する際にも必要です。不動産の所有権が変更したことを登録します。

④抵当権設定登記

金融機関に住宅ローンを借りて不動産を購入する際に必要な登記です。金融機関はお金を貸す際、借主がローンを返済できなくなった場合に備えてその不動産に抵当権を設定します。借主がローンを返済できなくなると、抵当権を設定した金融機関が物件を差し押さえて競売にかけ、その売却金をローンの返済金に宛てます。抵当権設定登記をすることで、その物件に抵当権がついていることが公示されます。

不動産取得税

土地や建物の購入、贈与、家を新築したときに、その取得者に対して課される税金です(相続した場合は課税されません)。税率は、土地と家屋についてそれぞれ不動産評価額の3%で計算しますが、減税措置によって令和6年3月31日までに取得した場合は不動産評価額の1/2×3%となります。また、土地の場合10万円以下、家屋の場合新築、増築、改築費用が23万円以下の場合、売買費用が12万円以下の場合は免税されます。

融資事務手数料

金融機関で住宅ローンを借りる際に、手続きに対する報酬として金融機関に払うお金です。「定率型」と「定額型」の2種類があり、金融機関によって扱っているタイプが違います。「定率型」は住宅ローンの借入金額に対して一定の利率の金額を払います。住宅ローンの借入金額×2.2%(税込み)で設定されることが多いようです。「定額型」では、手数料を数万円程度の少額に抑えられますが、借入金利が年0.2%ほど上乗せになることが多く、月々の返済額が多くなります。金融機関によって融資事務手数料の扱いや定めが違っているので、事前に確認が必要です。

ローン保証料

連帯保証人の役割を果たす保証会社を設定するのに必要なお金です。住宅ローンの借主が何らかの事情でローンを返済できなくなった場合に、保証会社が住宅ローンの残債を支払います。この場合、借主に返済の義務がなくなるわけではなく、保証会社に対して返済を行う必要があります。つまり、返済先が金融機関でなく保証会社に変更されるわけです。

保険料

住宅ローンを組む際、たいていの場合、金融機関によって火災保険、家財保険、地震保険に加入することが義務付けられています。

以上が、新築とリノベーション、それぞれの方法でマイホームを持つ際にかかる費用と、その違いです。金額的に言えばリノベーションのほうがかなりお得ですが、その後の資産価値なども考える必要があります。

肩の力を抜いた自然体な暮らしや着こなし、ちょっぴり気分が上がるお店や場所、ナチュラルでオーガニックな食やボディケアなど、日々、心地よく暮らすための話をお届けします。このサイトは『ナチュリラ』『大人になったら着たい服』『暮らしのおへそ』の雑誌、ムックを制作する編集部が運営しています。

-

期間限定公式通販“軽やか&...軽やか&快適に過ごす名品11:「ナオコノ」のシースルーショール

期間限定公式通販“軽やか&...軽やか&快適に過ごす名品11:「ナオコノ」のシースルーショール -

期間限定公式通販“軽やか&...軽やか&快適に過ごす名品10:「ドゥミル」のサイザル麻のかごバッグ&イン...

期間限定公式通販“軽やか&...軽やか&快適に過ごす名品10:「ドゥミル」のサイザル麻のかごバッグ&イン... -

期間限定公式通販“軽やか&...軽やか&快適に過ごす名品09:「オイオイ」のリーディンググラス K

期間限定公式通販“軽やか&...軽やか&快適に過ごす名品09:「オイオイ」のリーディンググラス K -

期間限定公式通販“軽やか&...軽やか&快適に過ごす名品08:「メヤメ」のコットンニットT

期間限定公式通販“軽やか&...軽やか&快適に過ごす名品08:「メヤメ」のコットンニットT -

期間限定公式通販“軽やか&...軽やか&快適に過ごす名品07:「ル・ピボット」のラップパンツ

期間限定公式通販“軽やか&...軽やか&快適に過ごす名品07:「ル・ピボット」のラップパンツ